集体狂飙!CPO概念领涨两市 AI浪潮助力强劲增长

12月8日,股集体狂飙。截至早间收盘,CPO概念领涨两市,板块暴涨5.49%;个股方面,20CM涨停,、、涨超10%,涨停,、、、、、等多股涨超8%,另有十余股涨超5%。

消息面上,日前部门AWS在年度云计算盛会re:Invent上推出新一代(AI)训练芯片Trainium3,同时推出Nova2系列模型和全新AI服务。亚马逊预告下一代Trainium4芯片将支持的NVLink Fusion高速芯片互联技术。这一技术兼容性意味着,搭载Trainium4的AWS系统将能够与英伟达GPU互操作并扩展性能,同时仍使用亚马逊自研的低成本服务器机架技术。

图片来源:AWS官网

招银国际认为,2025年对具有高AI业务占比的光模块供应商而言是表现突出的一年,主要厂商实现了显著的营收增利润率扩张。AI基础设施资本开支仍是强劲的推动力。美国四大云厂商(谷歌、、Meta、亚马逊)在2024年的资本开支达2300亿美元(同比增长55%),并在2025年前三季度进一步投入2590亿美元(同比增长65%)。市场对光模块的需求也在向云厂商以外扩展。其他云厂商、企业和主权资金正成为需求的重要来源。

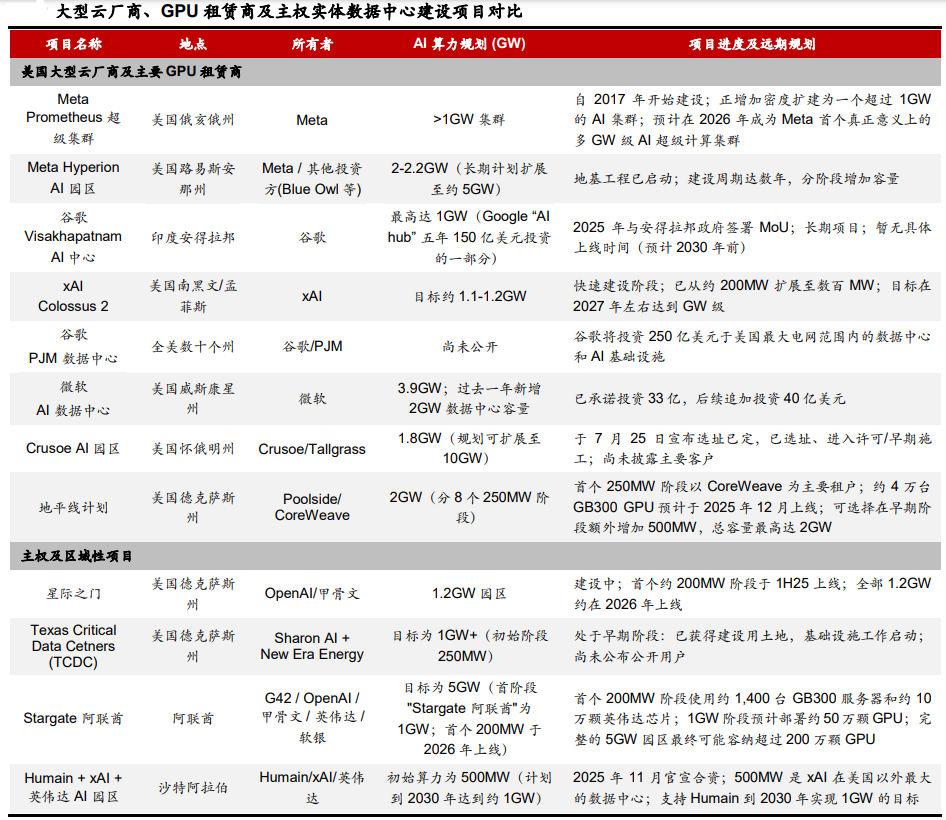

资料来源:招银国际

中国的大型云厂商也在加速投资:、腾讯和在2025年前三季度合计资本支出总额为1650亿元人民币(约合230亿美元),同比增长90%。阿里巴巴早前公布了2024—26年3800亿元人民币的资本支出计划(公司在近期的业绩会上表示这一计划仍存在上修机会),预示着增长趋势将在未来得以延续。

作为AI基础设施的关键风向标,英伟达强调,其Blackwell和Rubin平台在2025和2026年的潜在需求将超过5000亿美元。值得注意的是,这一数据并未包含近期来自关键客户的新增需求,例如沙特阿拉伯的AI工厂订单(新增40万至60万颗GPU)和Anthropic(首次采用英伟达架构)。这两者均代表了数GW规模的增量需求。

光模块龙头厂商借助AI热潮实现业绩的强劲增长。据Choice数据,A股CPO概念股共计46只,2025年前三季度营业收入及净利润整体出现显著增长。营业收入前20的公司中,新易盛营收同比增幅最大,达221.7%,天孚通信、、中际旭创等营收同比增幅居前,均超40%。

展望后市,华创认为,与2025年相比,2026年AI产业发展预计有以下几点变化。

多模态应用加速渗透,AI算力/运力/存力需求有望加速增长。随着NanoBanana2/Sora2等多模态模型推出,多模态应用将会迎来快速发展期,算力和存力消耗有望显著提高,继续推动AI服务器/交换机/存储等硬件产业快速发展。此外,随着英伟达RubinGPU/1.6T交换机等新产品陆续推出,有望带动配套硬件产品升级迭代。

硬件产品供不应求,订单外溢和价格上涨时有发生。AI硬件需求提升叠加规格升级迭代,有望推动AI 需求量继续维持高增长,传统PCB及原材料供应商产能有限,高端订单有望外溢到大陆厂商;AI推理/Mid-Training等需求提升,存储用量大幅跃升,有望驱动存储开启新一轮成长周期,我们对26年存储价格保持乐观。

(3)国产算力需求旺盛,AI算力芯片自主可控加速推进。AI算力作为此轮AI产业发展的核心,在海外AI算力芯片限制的背景下,国产AI算力芯片自主可控刻不容缓,随着国内AI算力芯片企业不断成长叠加先进制程产能释放,国产AI算力芯片发展有望提速。

(文章来源:东方财富研究中心)

本文 zblog模板 原创,转载保留链接!网址:https://cjsd.scgwwc.com/?id=774

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。